摘要

全球固态硬盘(SSD)市场是全球电子元器件市场的一部分。2022年全球SSD市场的价值为389.1606亿美元,预计到2027年将增长到1134.6989亿美元。

SSD市场是一个分散的市场,存在着许多参与者,其中不乏三星、SK海力士、铠侠等众多国际大牌厂商,这些厂商的产品性能是目前市场发展的标杆,可以窥见SSD市场技术更迭的情况。时至今日,SSD技术上已经成熟,行业也处于持续发展阶段。随着消费者、企业以及军事航天航空领域对数据存储需求的不断增加,SSD的应用场景也不短扩展,应用范围也不断扩大。

总体而言,虽然2023年整个半导体市场行情低迷,但随着需求回暖和库存的去化,各大细分产品行业也在不断复苏,SSD市场也处于增长阶段,预计2027年市场结构将继续呈现碎片化趋势,其生命周期将继续处于生长期。

1. 固态硬盘(SSD)概述

固态硬盘(SSD)是一种固态磁盘或电子磁盘,用于数据存储,它是由半导体制成的。它采用与硬盘驱动器(HDD)相同的I/O接口设计,将数据存储在固态存储器中。它们由硅微型芯片制成,以电子方式存储数据。

SSD有多种形式,包括2.5英寸、M.2和U.2,通常用于笔记本电脑、台式机、服务器和其他电子设备。它们提供更快的启动时间,更快的文件传输和改进的系统响应能力,使其成为需要高速数据访问的任务的理想选择,例如游戏,视频编辑和数据分析。

与传统的HDD不同,SSD被广泛用于高容量密度和增强的性能。容量密度是废热每热单位的总千兆字节或太字节。数字媒体系统设计师和其他企业等终端用户正在寻找先进的SSD来降低功耗需求。

由于SSD的耐用性和数据传输速率比HDD高,因此在各种笔记本电脑和台式电脑(PCs)中使用SSD是一种流行的选择。例如,SSD的数据传输速率可达600mb /s,是HDD的3-4倍。此外,启动时间只有几毫秒,大多数传统的HDD启动系统大约需要几秒钟的时间。

高端云计算接口的采用率不断提高,企业对可靠数据存储解决方案的需求不断扩大,以执行文件备份和信息归档,这些都是促进市场增长的主要市场驱动力。

1.1市场规模

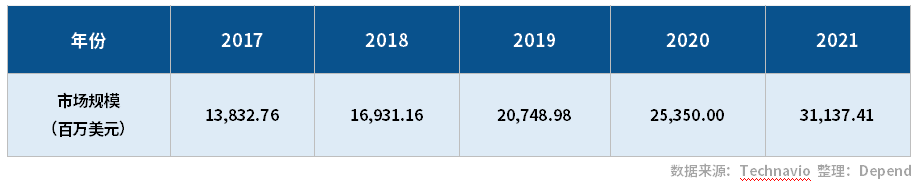

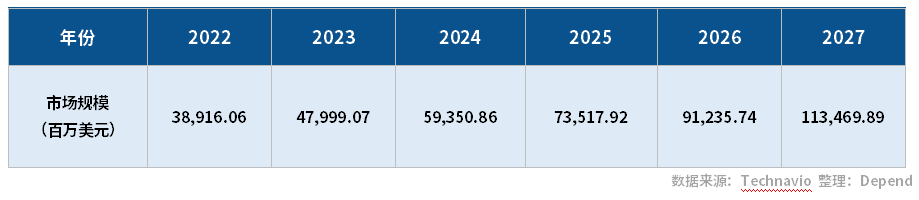

2022年,全球固态硬盘(SSD)市场的价值为389.1606亿美元,预计到2027年将增长到1134.6989亿美元。这将在2022年至2027年之间创造价值7455.383亿美元的增量增长机会,相当于2022年市场规模的192%左右。

图表1:全球SSD历史市场规模2017-2021年(百万美元)

图表2:市场规模预测2022-2027年(百万美元)

1.2市场趋势

固态硬盘(SSD)是一种由半导体制成的可用于存储数据的固态硬盘。与使用旋转磁盘读取和写入数据的传统硬盘驱动器(HDD)不同,SSD没有移动部件,这使得它们更快、更可靠、更不容易发生故障。SSD也比HDD更节能,产生的热量更少。

随着众多云平台的出现,从旧有的企业私有云和新的公共云到基于家庭的个人云,对固态硬盘(SSD)的需求迅速上升。一些重要企业对其云基础设施进行监督,并对消费者不断扩大的固态硬盘需求做出回应。例如,谷歌(美国)在开放测试版中为计算引擎用户采用了永久SSD存储,提供每秒高输入/输出操作数(IOPS),使谷歌云平台客户能够更快地访问SSD工作负载。因此,近年来云计算应用的不断增长提高了全球SSD市场的复合年增长率。

SSD市场在不断增长,这些增长主要归功于两大方面,一是企业对可靠数据存储解决方案的需求不断扩大;二是在笔记本电脑、游戏和高端PC应用中越来越多地采用固态硬盘。全球固态硬盘(SSD)市场目前处于高增长阶段,预计在预测期内将保持不变。

1.3市场分布

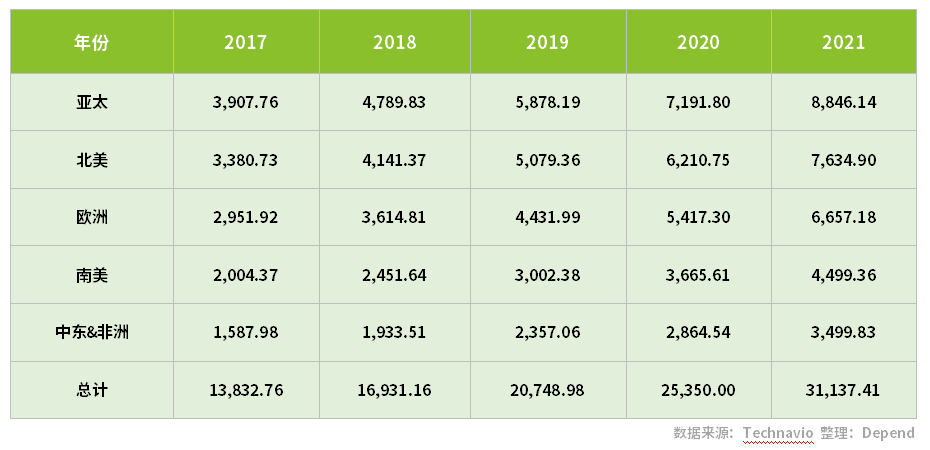

纵观统计年间,亚太地区是SSD的市场的主要增量。从地理因素分析,亚太地区囊括了西太平洋周边地区,也包含几个重点消费国家,在政策和技术发展的推动下,亚太地区为整体市场规模做出了较大的贡献。

韩国半导体企业不断开发推出新的存储芯片产品,满足物联网的高速、高容量、高可靠的存储需求。

日本为振兴半导体产业,为国内外半导体企业提供数亿万亿的补助金。

中国数据总量的增长,对于数据中心的存储量要求增高,SSD的发展空间广阔。

图表3:2017-2021年历史市场规模 - 全球地区细分(百万美元)

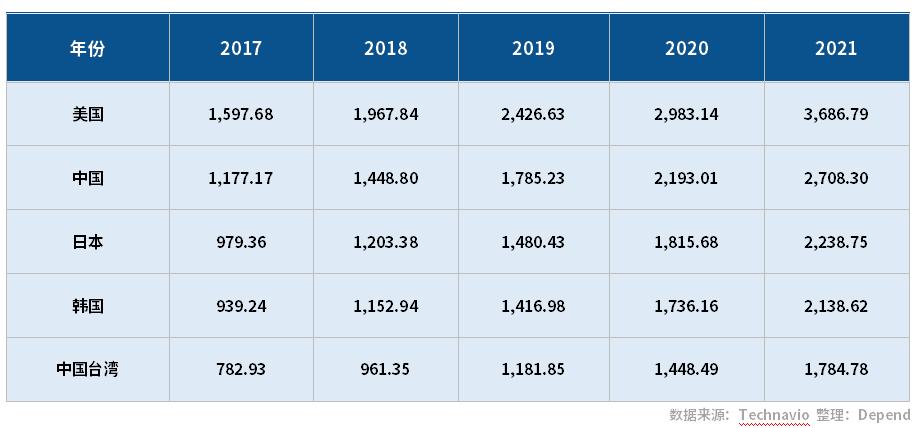

从硬盘到SSD,美国在服务器存储技术的发展中起到了重要的推动作用。HDD的崛起和发展奠定了服务器存储技术的基础,而SSD的兴起则使服务器性能得到了显著提升。为了获得竞争优势并提高企业效率,美国公司正在增加IT基础设施的支出,这增加了对存储解决方案(包括SSD)的需求,以提高数据传输速度并实现高效率。

图表4:2017-2021年历史市场规模 - 主要国家细分(百万美元)

2.产品行情

2.1供应商概览与分析

在SSD市场是分散的,因为在市场上存在各种各样的参与者,这些厂商拥有强大的资金、技术,并且可以快速的对市场趋势做出反应。比如三星、金士顿、东芝和西部数据等,他们拥有强大的客户群体,这就构建了很高的进入门槛。进入壁垒高的原因不仅是这些厂商的存在,还包含诸如控制供应链和对潜在应用领域的高渗透率等因素。例如,三星等这些头部厂商,垂直整合SSD的生产,并控制供应链。金士顿等厂商在迎合全球SSD市场方面占据主导地位。他们在无形中也推动着技术和行业的发展。

根据影响力指数(该指数分析了全球固态硬盘SSD市场收入对厂商商整体业务的贡献)可以观察到,全球有20家SSD市场的主要参与展,其中有15家被列为最关键的厂商。剩余的5家,他们的业务对SSD市场整体收入做出了贡献,但并非是关键组成部分,所以这些供应商被定义为影响力指数的贡献者。