DRAM和NAND下游终端需求不及预期,24Q2价格或进入阶段性调整期

1. DRAM及NAND Flash产品概述

1.1. 存储产业概述

存储是半导体第二大细分市场,2022年/2021年/2020年全球存储市场规模为1555/1534/1175亿美元,占半导体规模的比例为28%/28%/27%。

图表 1:2020-2024E存储IC占集成电路和半导体比例

1.2. 产品分类

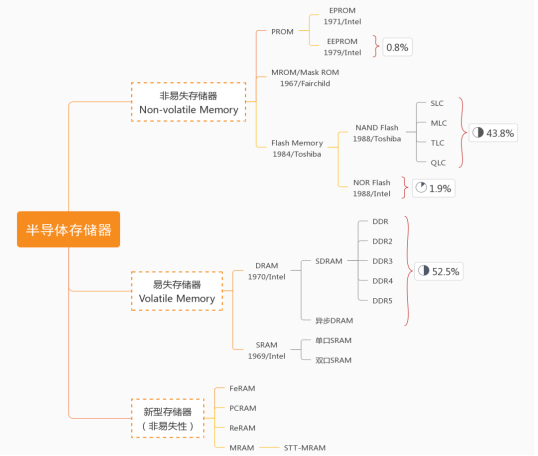

图表 2:半导体存储器细分产品划分

存储IC主要以DRAM与NAND Flash产品为主,市占比超过95%。智能手机、服务器、PC是其主要三大市场,DRAM在其中分别占39%、34%、13%的市场份额;NAND Flash分别占37%、18%、28%的市场份额。

1.3. 头部厂商

存储器芯片供应商由韩、美厂商主导。存储IC第一梯队厂商:Samsung, Micron, SK Hynix, Kioxia, WD, 南亚及华邦。观察市占率,在DRAM类目下,Samsung占据40%的份额,SK Hynix和Micron紧随其后,分别占据29%和22%的市场份额,这3家公司合计占比达30%以上,基本垄断了DRAM的市场。全球NAND Flash情况也与DRAM类似,依旧是Samsung领先市场,占据三成以上的份额。

在技术层面,三星电子、SK海力士和美光正致力于加大对于10nm级制程DRAM的研发投入,其中包括第四代(1α nm)和第五代 (1β nm) 版本,以生产高端内存产品如HBM、DDR5和低功耗LPDDR5等。

就DRAM三巨头的制程节点发展历程而言,在2016-2017年进入1X(16nm-19nm)阶段,2018-2019年处于1Y(14nm-16nm)阶段,而2020年则进入1Z(12nm-14nm)阶段。近三年来,它们持续朝着更先进的1α(约13nm)、1β(10nm-12nm)以及1γ(约10nm,1β的增强版)制程工艺技术迈进。相对于1α而言,1β在16Gbit的容量下,能效提高约15%、内存密度提升35%以上。

2. 供给端:DRAM与NAND Flash关键指数动态

2.1. 价格趋势

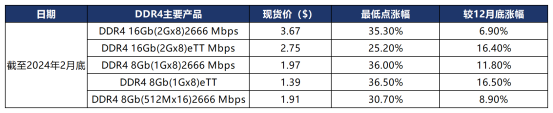

2023年9月底(23Q4),DRAM价格已触底反弹。截至2024年2月底,主要DRAM产品DDR4系列增长趋势明显。

图表 3:DDR4产品价格及趋势

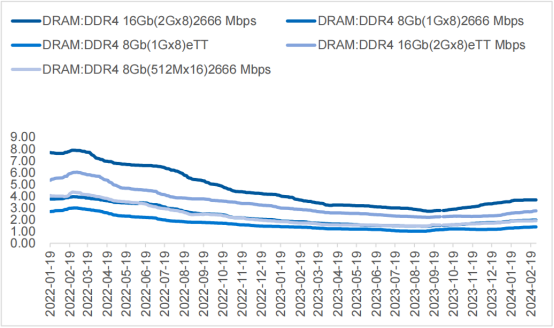

进入2024年3月,由于终端需求动力不足,DRAM价格进入盘整期,涨价幅度有所收敛。但从目前供应商努力限制供应和支撑价格来看,整体价格的涨价趋势将保持稳定。

图表 4:DRAM主要产品价格趋势($)

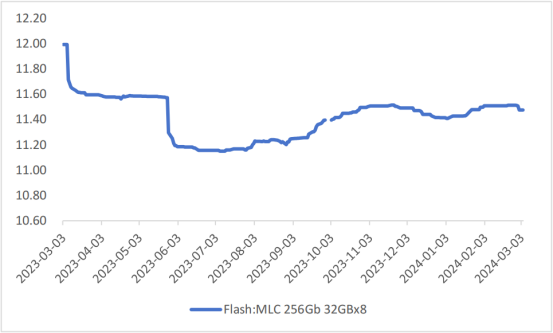

NAND Flash现货价格稳中有涨,亦是从23Q4起涨。以256Gb 32Gx8 MLC为例,2023年以来现货价格于7月触底,为11.15美元,此后缓慢上涨,至2024年3月4日价格涨至11.48美元,保持小幅上涨。

图表 5:NAND Flash主要产品价格趋势($)

3月上、中旬,NAND Flash整体现货价格动态优于DRAM现货。进入3月下旬,NAND Flash与DRAM皆受终端需求疲软影响,价格略有下降,属阶段性调整,总体NAND Flash与DRAM价格2024将会稳中有涨。根据WSTS预测,2024年存储芯片市场同比增长44.8%,恢复至2022年1300亿的市场规模。